In deze paragraaf wordt weergegeven op welke wijze wij invulling geven aan de uitgangspunten genoemd in het coalitieakkoord, perspectiefnota en aanverwante beleidsnotities. In bepaalde gevallen wijken wij daarvan af in verband met nieuwe ontwikkelingen die van invloed zijn op de kosten- en de inkomstenramingen. In dat geval benoemen wij de afwijkingen.

De oplopende inflatie en energieprijzen en kosten van levensonderhoud hebben invloed op de ruimte in de te besteden gelden van de inwoners. Op dit moment is er geen directe aanleiding om gevolgen te kunnen verbinden aan openstaande vorderingen. Uit de belastingverordeningen volgt overigens of er belasting is verschuldigd. Een “crisissituatie” is hierop niet van invloed. Wel kan er een groter deel van de belastingen oninbaar verklaard gaan worden en kan het totaalbedrag aan kwijtschelding hoger uitvallen dan geraamd.

De invoering van de Omgevingswet is van kracht geworden per 1 januari 2024. De gevolgen van de inwerkingtreding van de Omgevingswet worden gemonitord om de effecten te kunnen meten en daar waar nodig zullen aanpassingen aan de raad worden voorgelegd.

In het coalitieakkoord is besloten tot verruiming van de termijnen automatische incasso. Vanaf 2023 zijn de termijnen aangepast naar twaalf maanden. Inwoners kunne gebruik maken van de mogelijkheid tot de afgifte van een automatische incasso en beschikken vervolgens over twaalf maandelijkse betaaltermijnen.

Bedragen x € 1.000 | |||||||

Lokale heffingen | Rekening 2024 | Begroting 2025 | Begroting 2026 | MJB 2027 | MJB 2028 | MJB 2029 | |

|---|---|---|---|---|---|---|---|

Forensenbelasting | 1.841 | 1.735 | 1.788 | 1.851 | 1.908 | 1.967 | |

Onroerende zaakbelasting eigenaren | 10.665 | 11.039 | 11.433 | 11.897 | 12.342 | 12.802 | |

Onroerende zaakbelasting gebruikers | 1.983 | 1.989 | 2.081 | 2.187 | 2.269 | 2.353 | |

Toeristenbelasting | 1.090 | 1.700 | 1.800 | 1.800 | 1.800 | 1.800 | |

Totaal Belastingen | 15.579 | 16.463 | 17.102 | 17.735 | 18.319 | 18.922 | |

Afvalstoffenheffing | 6.272 | 6.384 | 6.384 | 6.784 | 6.784 | 6.784 | |

Rioolheffing | 5.226 | 5.707 | 6.092 | 6.481 | 6.874 | 7.270 | |

Reinigingsrecht | 164 | 160 | 160 | 160 | 160 | 160 | |

Totaal Heffingen | 11.661 | 12.251 | 12.636 | 13.425 | 13.818 | 14.214 | |

Bedrijveninvesteringszone (BIZ) | 147 | 175 | 175 | 175 | 85 | - | |

Begraafrechten | 436 | 454 | 454 | 454 | 454 | 454 | |

Brug- en sluisgelden | 289 | 389 | 390 | 390 | 390 | 390 | |

Havengelden | 363 | 318 | 336 | 336 | 336 | 336 | |

Leges Burgerzaken | 1.083 | 478 | 975 | 1.097 | 948 | 478 | |

Leges omgevingsdiensten | 1.533 | 1.398 | 1.461 | 1.461 | 1.461 | 1.461 | |

Leges Openbare ruimte | 204 | 222 | 222 | 222 | 222 | 222 | |

Leges overige diensten EDR | 34 | 36 | 36 | 36 | 36 | 36 | |

Marktgelden | 22 | 51 | 51 | 51 | 51 | 51 | |

Precariobelasting | 103 | 92 | 95 | 95 | 95 | 95 | |

Veergelden | 89 | 86 | 89 | 89 | 89 | 89 | |

Totaal Leges en rechten | 4.302 | 3.699 | 4.283 | 4.405 | 4.166 | 3.611 | |

Kwijtschelding | -293 | -349 | -349 | -349 | -349 | -349 | |

Totaal Kwijtscheldingen | -293 | -349 | -349 | -349 | -349 | -349 | |

Totaal belastingen | 31.251 | 32.064 | 33.673 | 35.217 | 35.955 | 36.399 | |

Belastingen

De inkomsten uit een belasting (onroerende zaakbelastingen, precario-, toeristen- en forensenbelasting) zijn vrij besteedbaar. Voor de gemeenteraad zijn deze belastingen een instrument om middelen aan te wenden voor bestuurlijke ambities. Er geldt geen wettelijke restrictie met betrekking bij de bepaling van het tarief enkel de morele en maatschappelijke norm. Deze paragraaf geeft ook inzicht in de kostentoerekeningen (heffingen en rechten) van onze diensten die via belastingen worden betaald. Deze diensten kunnen slechts tegen de kostprijs worden aangeboden. Winst maken op de dienstverlening is wettelijk niet toegestaan.

- Onroerende zaakbelastingen (OZB)

De gemeenteraad is bevoegd de OZB vrij te verhogen of te verlagen. De in het verleden bestaande landelijke macronorm is afgeschaft. De toename in de opbrengst OZB bestaat voor € 417.000 uit inflatie- en loonontwikkeling en € 70.000 voor uitbreiding van het vastgoed-areaal (nieuwbouw minus sloop). De OZB-opbrengst stijgt na correctie van het areaal met circa 3,2% en bedraagt in totaal € 487.000 ten opzichte van het jaar 2025.

Maatstaf WOZ-waarde

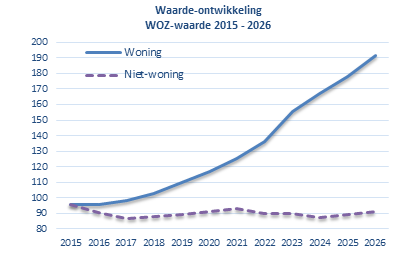

Voor het bepalen van de tarieven van de OZB is de totale heffingsgrondslag bepalend. De grondslag is de totale waarde van alle onroerende zaken gelegen in de gemeente naar de waardepeildatum 1 januari 2025. De waardebepaling van het totale onroerend goed voor de Wet waardering onroerende zaken (Wet WOZ) vindt plaats in oktober. Uit een eerder door het CBS gepubliceerd bericht blijkt dat een koopwoning in januari 2025 landelijk gemiddeld 11,5% duurder was dan een koopwoning in januari 2024. Uit voorlopige prognoses met betrekking tot de waardebepaling voor belastingjaar 2025 verwachten wij een gemiddelde stijging van de WOZ-waarde van 7,5%. De gemiddelde woningwaarde in het noorden van Nederland ligt beduidend lager dan in de overige delen van Nederland. Bij de bepaling van de tarieven onroerende zaakbelastingen is het percentage van 7,5% als uitgangspunt genomen.

De grafiek geeft de waardeontwikkeling van het onroerend goed in onze gemeente over de afgelopen periode sinds 2015 weer. De OZB-tarieven worden verlaagd met het gemiddelde stijgingspercentage van de woningen respectievelijk de niet-woningen of verhoogd bij een gemiddelde daling van het onroerend goed. Dit principe is gebaseerd op het uitgangspunt van communicerende vaten. Aansluitend vindt de doorrekening van het inflatiecijfer plaats en ligt de besluitvorming voor.

De verwachte heffingsgrondslag bedraagt voor het belastingjaar 2026 ruim 9,7 miljard. Het onroerend goed dat bestemd is om in te wonen stijgt ongeveer met 7,5%. De heffingsgrondslag van bedrijfspanden stijgt op basis van voorlopige prognoses ongeveer met bijna 3 %. Op een deel van het bedrijfspanden wordt jaarlijks afgeschreven op basis van technische en functionele veroudering. Wij verwijzen u naar de grafiek. Het merendeel van de totale opbrengst OZB wordt opgebracht door de eigenaren van de woningen.

Wet Waardering onroerende zaken (Wet WOZ)

De WOZ-waarde wordt gebruikt als grondslag voor de gemeentelijke onroerende zaakbelastingen (OZB), de forensenbelasting en de BIZ-heffing. De Belastingdienst en de waterschappen gebruiken de WOZ-waarde voor de inkomsten- vermogensbelasting en Waterschapheffingen. Op basis van de wet- en regelgeving wordt jaarlijks gecontroleerd op de uitvoering van de taxaties door de Waarderingskamer. De Waarderingskamer heeft periodiek contact met gemeenten over de voortgang en kwaliteit van de werkzaamheden en verricht hiertoe onderzoek. De resultaten worden gepubliceerd op het internet. In de afgelopen jaren heeft de gemeente De Fryske Marren het predicaat zeer goed mogen ontvangen. De inspanningsverplichting is erop gericht om dit te predicaat te behouden.

Steeds vaker maken woningeigenaren bezwaar tegen de WOZ-waarde via no-cure-no-pay bureaus. Dat is voor de eigenaren gratis. Is een bezwaar gegrond dan kan er in bepaalde gevallen een onkostenvergoeding verschuldigd zijn. Er zijn bezwaarmakers die ieder jaar via een ander bureau opnieuw de juistheid van de WOZ-waarde bestrijden. Via direct contact met de burger en het kosteloos beschikbaar stellen van een taxatieverslag wordt in een groot aantal situaties een bezwaar via een no-cure-no-pay bureau voorkomen. Dit levert een aanzienlijke kostenbesparing op in tijd en geld.

- BIZ-heffing

Op verzoek van de winkeliers Joure en Lemmer is er een bedrijven investeringszone in het leven geroepen. Via een BIZ-heffing betalen aangesloten winkeliers een extra belasting. Via een subsidie keren wij deze belastingopbrengst uit aan de winkeliersvereniging. De BIZ-heffing- Joure is op verzoek van de winkeliersvereniging verlengd voor een periode van vijf jaar. De BIZ-heffing-Lemmer is vanaf 2024 geldig. De aangesloten winkeliers betalen een extra heffing op de onroerendezaakbelastingen die wordt uitgekeerd aan de vereniging van winkeliers. Begrotingstechnisch heeft dit geen invloed op het resultaat van de vast te stellen begroting 2026. De opbrengst wordt geraamd op € 70.000 voor Joure respectievelijk € 85.000 voor Lemmer.

- Forensenbelasting

De tarieven forensenbelasting worden vanaf 2021, op basis van het aangenomen amendement, verhoogd met het inflatiecijfer. In 2026 bedraagt het inflatiecijfer 3,2%. Met de beschikbare middelen kan het ingezette recreatievriendelijk beleid worden doorgezet en nader worden versterkt. Overeenkomstig het aangenomen amendement is in 2025 het maximale tarief verhoogd naar € 1.300. Overeenkomstig het ingezet beleid zijn de tarieven 2026 aangepast. Om het effect van stijgende woningprijzen te compenseren is het variabele tariefpercentage van de forensenbelasting overeenkomstig aangepast.

- Toeristenbelasting

De ondernemers die tegen een geldelijke vergoeding verblijf aanbieden aan niet-ingezetenen van de gemeente dragen de ontvangen toeristenbelasting af aan de gemeente. Zij zijn gerechtigd de belasting te verhalen op de toeristen. Naast het verblijf van toeristen voor recreatieve doeleinden betalen ook arbeidsmigranten, als zij geen ingezetenen zijn van de gemeente, toeristenbelasting. Conform besluitvorming is het tarief met ingang van 2025 aangepast van € 1,20 naar € 2,00. Bij besluitvorming tot aanpassing van het tarief is besloten om dit voor de komende drie jaar, tot en met het jaar 2027, ongewijzigd te laten.

De opbrengst kan opgedeeld worden in een vast en een variabel deel. Het vaste deel van de toeristenbelasting wordt opgebracht door forfaitaire bedragen bij de vaste stand- en ligplaatsen bij recreatieterreinen of schiphuizen. Het variabele deel (⅔ deel) van de opbrengst is afhankelijk van het daadwerkelijke verblijf van de toerist.

- Precariobelasting

Het tarief voor het innemen van gemeentegrond voor het stallen van terrassen blijft ongewijzigd. Een terrashouder is vrijgesteld van heffing als in een huurovereenkomst met de gemeente de ondergrond van het terras onderdeel is van de huursom. Het tarief bedraagt € 27,50 per m2 ingenomen ruimte. Daarnaast wordt een belasting op tijdelijk grondgebruik van openbare grond (standplaatsen) voor verkoop van marktwaren en uitstallingen geheven.

Heffingen en rechten

De activiteiten waarvan de kosten via een heffing of een recht worden verhaald, staan op een taakveld. Alle toerekenbare (directe) verhaalbare kosten worden toegerekend. Tevens wordt via de kostenplaatsmethode een deel van de overheadkosten toe gerekend. Het meerjarenperspectief geeft per heffing of vergunningstelsel (legesverordening) inzage in de mate van kostendekkendheid. In de bijlage zijn de kosten van de activiteiten meer gedetailleerd onderverdeeld naar kostensoorten.

Algemene beleidsuitgangspunten:

Onderwerp | Beleid |

|---|---|

Beleid, bezwaar en handhaving | De kosten van deze werkzaamheden zijn wettelijk niet verhaalbaar en worden dan ook niet toegerekend |

Batig saldo | De boven de raming ontvangen inkomsten vloeien terug naar de belastingplichtige |

- Rioolheffing

De kostenraming is gebaseerd op het water en rioleringsprogramma De Fryske marren. Ieder jaar worden deze kosten geïndexeerd en worden loonstijging en inflatie wel doorbelast via de rioolheffing om te kunnen voldoen aan het uitgangspunt van kostendekkende tarieven. Voor 2026 wordt het tarief gewijzigd op basis van het vastgestelde Water- en rioleringsprogramma De Fryske Marren 2026-2030. Hiermee wordt de inflatie alsmede loonkostenstijging afgedekt. Voor 2026 is het tarief gebaseerd op het vastgestelde Water- en rioleringsprogramma De Fryske Marren 2026-2030. Het Water- en rioleringsprogramma is vastgesteld in de raad van 11 juni 2025 (agendapunt 18B).

Beleidsuitgangspunten rioolheffing:

Onderwerp | Beleid |

|---|---|

Veegkosten | Een deel van de veegkosten zijn toegerekend aan het taakveld |

Heffingskosten | 15% van de heffingskosten (urenraming) is toe te rekenen |

Baggeren en hekkelen | Overeenkomstig het water- en rioleringsprogramma (zie ook bij lig- en havengelden) |

Uitbreidingsinvesteringen | Niet toegerekend, de kosten kunnen via activering en afschrijving |

- Afvalstoffenheffing

Bijna alle kosten van het taakveld afval (inzameling) zijn toe te rekenen. Slechts een klein deel zijn wettelijk niet toerekenbaar. Dit zijn kosten van beleid, bezwaar en handhaving. De kosten voor 2026 nemen toe als gevolg van de doorrekening van de inflatie en loonkosten en verwerkingskosten Omrin. Dit wordt voor het merendeel veroorzaakt door een sterke daling van de geleverde energieopbrengsten en de kostenstijging in de bedrijfsvoering en de verbrandingstoeslagen. Om de norm van kostendekkende tarieven na te streven worden de tarieven met gemiddeld 4,3% verhoogd.

Beleidsuitgangspunten afvalstoffenheffing:

Onderwerp | Beleid |

|---|---|

Veegkosten | Een deel van de veegkosten zijn toegerekend aan het taakveld afval |

Het overige deel van de kosten betalen we via de rioolheffing en uit | |

Heffingskosten | 20% van de heffingskosten (urenraming) is toe te rekenen |

Containers voor medicijnen | Correctie door kosten van gratis beschikbaar gestelde containers voor medicinale doeleinden |

- Reinigingsrechten

We bieden ondernemers de mogelijkheid om afval via onze afvalvoorzieningen af te voeren. Dit is echter geen wettelijke taak maar een dienst voor ondernemers waarvan gebruik kan worden gemaakt. Uit de Wet Markt en Overheid volgt dat de tarieven kostendekkend moeten zijn. Op basis van het concurrentiebeding private bedrijfsvoering, positie op de ondernemersmarkt, mag niet onder de kostprijs de dienstverlening worden aangeboden.

Het tarief dient te worden verhoogd 4,3% op basis van de doorrekening van de inflatie en personeelskosten. Over de reinigingsrechten wordt btw in rekening gebracht omdat de gemeente voor het ophalen van bedrijfsafval als ondernemer wordt beschouwd. De in rekening gebrachte btw dragen we af. Het btw-compensatiefonds is niet van toepassing zodat we het verschil van € 10.000 tussen de af te dragen btw van € 27.000 en de te betalen btw van € 17.000 moeten doorberekenen om geen concurrentievervalsing met private partijen teweeg te brengen en de kostendekkendheid op de juiste voet te berekenen.

Beleidsuitgangspunten reinigingsrechten:

Onderwerp | Beleid |

|---|---|

Btw | De omzetbelasting zijn volgens de belastingrechter kosten die zijn toe |

Milieuterreinen | Bedrijfsafval wordt niet geaccepteerd op de milieuterreinen, daarom |

Heffingskosten | 1% van de heffingskosten (urenraming) is toe te rekenen |

- Lijkbezorgingsrechten

Ons beleid om tot meer kostendekkende tarieven te komen is gebaseerd op de notitie ’15 Locaties om te gedenken’. De tarieven worden in 2026 met het inflatiecijfer verhoogd. Ruim 58% van de kosten worden nu verhaald op de aanvragers van deze diensten. Het grafrecht wordt in de regel afgekocht voor een bepaalde periode. De ontvangen afkoopsom is voor de gemeente een verplichting om het graf gedurende de periode ter beschikking te stellen. Aangezien de inkomsten en de kosten van onderhoud niet in hetzelfde (belasting)jaar vallen volgt uit de BBV dat de kosten- en de inkomstenraming volgens het matchingprincipe moet worden verwerkt. Dit zou via een voorziening moeten gebeuren. In de praktijk is deze werkwijze zeer bewerkelijk zodat deze door ons, en meerdere gemeentes kiezen hiervoor, niet wordt toegepast.

- Precariorechten

Is een terras op eigen grond gelegen en is deze grond een openbaar gebied waarvoor de gemeente kosten maakt dan worden deze kosten verhaald via de precariorechten. Alleen de verhaalbare kosten zijn toegerekend. De kosten van deze activiteit zijn ondergebracht bij het taakveld overige baten en lasten. Het tarief is gelijk aan het tarief van de precariobelasting.

- Leges

De inwerkingtreding van de omgevingswet is met ingang van 2024 van kracht geworden. Dit betekent dat vanaf 2024 wordt gemonitord hoe de gewijzigde regelgeving in de uitvoering alsmede kosten en baten uitwerking zal hebben. In de huidige uitwerking is rekening gehouden met doorrekening van het inflatiepercentage in de tarieven. Daar staat tegenover dat milieu- en vooroverlegkosten als leges kunnen worden geheven. tevens zijn de tarieven onder paragraaf 1.8 gemeentearchief in overeenstemming gebracht met de daadwerkelijke kosten die gemoeid zijn met de dienstverlening. De raadsmemo "wijziging onderdeel legesverordening 2026" heeft u in juni 2025 mogen ontvangen.

De activiteiten voor het verrichten van diensten die vallen onder de Europese dienstenverlening (titel 3) zijn per vergunningstelsel niet volledig kostendekkend.

Beleidsuitgangspunten legesheffing:

Onderwerp | Beleid |

|---|---|

Naturalisatiekosten (titel 1) | Niet toegerekend, kosten zijn wettelijk niet verhaalbaar. De gemeente vervult een kasfunctie. De baten zijn apart in de bijlage benoemd |

Ambtshalve vergunning (titel 2) | Niet toegerekend, er is geen sprake van een dienst omdat het |

Milieubeheer (titel 2) | Niet toegerekend, kosten zijn vooralsnog wettelijk niet verhaalbaar |

Legalisatie (titel 2) | Niet toegerekend, kosten van legaliseringswerkzaamheden zijn niet verhaalbaar omdat een handhavingstaak niet is te herleiden naar een individueel verleende dienst |

- Marktgelden

Een deel van de kosten worden verhaald op kooplieden die een standplaats innemen voor de verkoop van hun waren. De tarieven zijn ongewijzigd in samenhang met de relatie tot de precariobelasting.

- Haven, brug-, sluis en veergelden

We streven er niet naar om alle kosten te verhalen op de gebruikers van haven-, brug-, sluis- en de veergelden (HBSV-gelden). Ook andere (niet betalende) gebruikers hebben profijt van deze infrastructurele voorzieningen. De kosten die we jaarlijks maken ten behoeve van ons watergebied zien we terug bij de HBSV-gelden. Ongeveer een derde van de kosten verhalen we op de gebruikers van voorzieningen die we treffen om ons watergebied te onderhouden en zo aantrekkelijk te maken voor het (vaar)toerisme. Het overige deel betalen we uit de algemene middelen of wordt op indirecte wijze gefinancierd uit de vrije belastingen.

Beleidsuitgangspunten havengelden:

Onderwerp | Beleid |

|---|---|

Bagger- en oeverkosten | De oeverkosten worden op basis van werkelijke inkoopcondities doorberekend. De baggerkosten zijn toebedeeld aan de taakvelden (verordeningen): riolering en economische havens & waterwegen. |